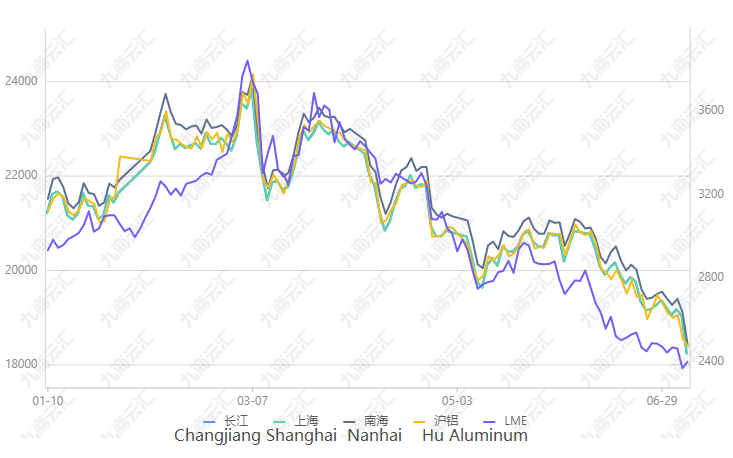

Ar hyn o bryd, disgwylir i'r galw pwysau macro byd-eang am alwminiwm wanhau. Yn seiliedig ar y gwahaniaethu polisi gartref a thramor, disgwylir y bydd alwminiwm Shanghai yn parhau i fod yn gymharol gryfach nag alwminiwm Lun. O ran hanfodion, mae'r disgwyliad o gyflenwad parhaus wedi cynyddu, ac mae'r cynnydd ymylol yn y galw wedi gwanhau. Ddydd Llun, roedd y stoc ingot alwminiwm yn wastad o'i gymharu â dydd Iau diwethaf, ac roedd y stoc gwialen alwminiwm yn 2,300 tunnell o'i gymharu â dydd Iau diwethaf. Gostyngwyd cyfaint danfon ingotau alwminiwm a gwiail alwminiwm o'i gymharu â'r wythnos ddiwethaf. O ran cost, ni fydd y cynnydd o golled domestig mentrau yn effeithio ar y disgwyliad cynyddol cynhyrchu am y tro, ac yn canolbwyntio ar gynnydd buddsoddiad ac ailddechrau cynhyrchu yn Guangxi; Dramor, mae pryderon cyflenwad nwy naturiol Ewropeaidd yn cryfhau, efallai ei fod yn codi prisiau trydan, gan fygwth planhigion alwminiwm i leihau cynhyrchiant ymhellach.

I grynhoi, mae'r rhesymeg trafodion o dan bwysau macro ac mae'r galw yn wan, mae'r prisiau alwminiwm domestig a thramor yn dal i fynd i lawr, ond mae angen i'r gost a phroblemau stocrestr isel dramor fod yn wyliadwrus. Yn ogystal, rydym yn pryderu a fydd y dirywiad cyflym o nwyddau yn achosi i'r bwydo godi cyfraddau llog ym mis Gorffennaf yn llai na'r disgwyl.

Amser postio: Gorff-07-2022